Der Renten-Reality-Check – Warum es Zeit ist, dein Finanzschicksal selbst in die Hand zu nehmen

Das deutsche Rentensystem galt einst als eine der sichersten Säulen für den Ruhestand. Doch die Gegenwart malt ein anderes Bild: Unsicherheit, demografische Schieflagen und drohende Rentenlücken sind zu einer neuen Realität geworden. Viele Rentner haben heute schon das Problem, ihre Rentenlücke nicht schließen zu können.

In diesem Artikel erforschen wir, was hinter der Rentenfassade steckt, und bieten Lösungsansätze, wie jeder Einzelne durch den Aufbau von eigenem Vermögen etwas für seine Altersvorsorge tun und seine Rentenlücke schließen kann.

Am Ende erwarten dich nicht nur wertvolle Einsichten, sondern auch eine Einladung zu Otis Klöbers Online-Workshop „Der Superzyklus„, der einen ganz neuen Weg aufzeigt, wie du finanzielle Sicherheit im Alter erlangen kannst.

Einblicke in das deutsche Rentensystem

Das deutsche Rentensystem basiert auf dem Generationenvertrag und dem Prinzip der Umlagefinanzierung, auch bekannt als „Pay-as-you-go“-System. (Quelle: Wikipedia) Dabei zahlen die aktuell Erwerbstätigen in die Rentenkasse ein, aus der die laufenden Renten finanziert werden.

Faustdaten zur Standardrente

Die Standardrente ist die monatliche Regelaltersrente eines Versicherten in der allgemeinen RV, der 45 Jahre lang stets ein Entgelt in Höhe des Durchschnittsentgelts aller Versicherten bezogen hat.

Eine Beispielrechnung für den 01.07.2023 mit dem Beitragssatz für 2023 = 18,6 %

alte Bundesländer neue Bundesländer brutto in EUR 1.692,00 netto 1.503,34

alte Bundesländer neue Bundesländer brutto in EUR 1.692,00 netto 1.503,34

Alte Bundesländer:

Das vorläufige durchschnittliche Bruttojahresarbeitsentgelt für 2023 beträgt 43.142 Euro und der aktuelle Rentenwert des zweiten Halbjahres 37,60 Euro.

Neue Bundesländer:

Das vorläufige durchschnittliche Bruttojahresarbeitsentgelt, das durch Dividieren mit dem Umrechnungswert ermittelt wurde, für 2023 beträgt 41.967 Euro und der aktuelle Rentenwert Ost des zweiten Halbjahres 37,60 Euro.

Die Höhe der eigenen Rente bei Rentenbeginn hängt von der Anzahl der eingezahlten Beitragsjahre und dem jeweiligen Einkommen ab.

Doch was passiert, wenn die Bevölkerungspyramide kippt? Was passiert mit der jetzt schon bestehenden Rentenlücke? Was tun wir dann im Alter? Wie sieht es mit unserem Lebensstandard aus?

Die Herausforderungen des Systems

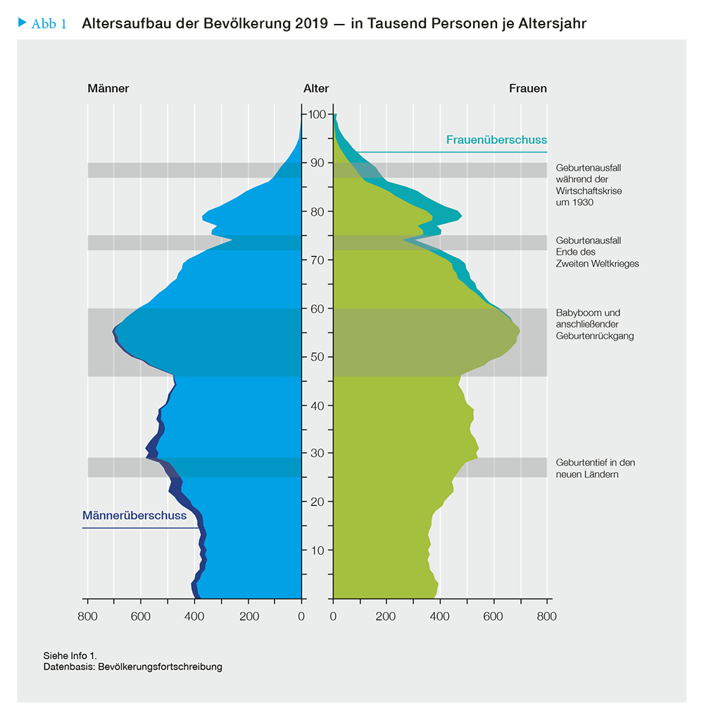

Trotz seiner scheinbaren Stabilität steht das deutsche Rentensystem, eingeführt in Zeiten eines Bevölkerungsbooms, vor erheblichen Herausforderungen. Die demografische Entwicklung mit einer alternden Bevölkerung und weniger Beitragszahlern belastet das System zunehmend.

(Quelle: Altersaufbau der Bevölkerung 2019 — in Tausend Personen je Altersjahr (bpb) Lizenz: cc by-nc-nd/3.0/de/)

Darüber hinaus haben Experten gewarnt, dass das Rentensystem ohne Reformen in den nächsten fünf Jahren finanziell nicht mehr tragfähig sein könnte. Mit immer weniger Beitragszahlern und immer mehr und immer älteren Rentnern wird die Last für die nachfolgenden Generationen schwerer. Die Folge: ein schrumpfender Rententopf.

Die Rente als Schneeballsystem

Das Rentensystem funktioniert ähnlich wie ein Schneeballsystem: Es ist auf stetiges Wachstum angewiesen, um zu funktionieren. Aber was passiert, wenn die Bevölkerung schrumpft oder die Wirtschaft stagniert? Dann könnte das System zusammenbrechen.

Es besteht die Gefahr, dass die nächste Generation nicht genug Beiträge zahlen kann, um die Renten der vorherigen Generation zu finanzieren. Wenn die Anzahl der Beitragszahler sinkt und die der Rentner steigt, kann das System ins Wanken geraten.

Die Babyboomer

Wenn die Babyboomer (Mitte der 1950er bis Ende der 1960er Jahre) in Rente gehen – wird es eng. Schon jetzt sinkt die Anzahl der Beitragszahler. Das hat einige Konsequenzen zur Folge:

- es muss länger gearbeitet werden – Das Renteneintrittsalter wird seit 2012 schrittweise auf 67 Jahre erhöht

- höhere Beitragssätze werden eingeführt

- und zeitgleich geringere Renten ausbezahlt

— > somit kommen wir um die Eigenvorsorge nicht mehr herum

Auch wenn wir von „sicheren“ Renten ausgehen. Die Höhe der Renten ist es nicht!

Die Rentenlücke: Der stille Dieb deiner Träume

Ein weiteres Problem ist die sogenannte Rentenlücke. Sie bezeichnet die Differenz zwischen dem letzten Nettoeinkommen vor der Rente und der tatsächlichen Rentenhöhe. Mit anderen Worten: Viele Menschen werden zu Rentenbeginn weniger Geld zur Verfügung haben als gewohnt, was ihren Lebensstandard erheblich beeinträchtigen kann.

Zur Verdeutlichung ein Beispiel: Bei einem letzten Nettoeinkommen von 3.000 Euro und einer erwarteten Rente von 1.500 Euro beträgt Ihre Rentenlücke 1.500 Euro – monatlich! So stellt man sich den Lebensabend nicht vor, wenn man 45 Jahre schwer gearbeitet hat.

Laut einer Studie der Deutschen Rentenversicherung wird die durchschnittliche gesetzliche Rente nur etwa 48% des letzten Nettoeinkommens betragen. Das bedeutet, dass vielen Rentnern fast die Hälfte ihres gewohnten Einkommens fehlen wird. Und das, obwohl die Lebenshaltungskosten im Ruhestand oft nicht sinken, sondern wegen erhöhter Gesundheitsausgaben sogar steigen können. Die Rentenlücke ist geboren und ein Ausweg aus scheint, wenn man die gängigen Informationen dazu betrachtet, nicht möglich.

Diese Lücke wird durch Inflation und Rentenwert weiter verschärft, denn der Wert der Rente nimmt mit steigenden Lebenshaltungs- und steigenden Energiekosten ab. An einen gemütlichen Ruhestand ist unter diesen Voraussetzungen nicht zu denken.

Das Rentensystem – Ein finanzielles Kartenhaus?

Viele Menschen sehen in der Rente eine sichere Einkommensquelle im Alter. Aber ist sie wirklich sicher? Angesichts der demografischen Entwicklung und der wirtschaftlichen Unsicherheiten könnte die zukünftige Rentenhöhe weit unter dem liegen, was viele erwarten. Die Altersvorsorge steht somit auf sehr wackeligen Beinen.

Der Rentenkiller: die Inflation als Katalysator für die Rentenlücke

Zudem ist die gesetzliche Rente inflationsempfindlich. Für Rentner bedeutet das, dass der Wert ihrer monatlichen Bezüge abnimmt, selbst wenn die nominale Summe gleich bleibt. Das bedeutet, dass die Produkte und Dienstleistungen, die Sie heute mit Ihrer Rente kaufen können, in einigen Jahren möglicherweise nicht mehr erschwinglich sind. Mit der Inflation geht die Schere bei der Rentenlücke noch mehr auseinander.

Wenn Zahlen sprechen: Die schrumpfende Kaufkraft der Rente

Nehmen wir ein alltägliches Beispiel: Eine Monatsrente von 1.500 Euro mag heute für die Miete, Lebensmittel und gelegentliche Vergnügungen ausreichen. Aber bei einer angenommenen Inflationsrate von 2% pro Jahr wird die Kaufkraft dieser 1.500 Euro in 20 Jahren auf etwa 1.000 Euro gesunken sein. In Zahlen bedeutet das, dass Sie für dieselbe Rente ein Drittel weniger Waren und Dienstleistungen erhalten.

Der Teufel steckt im Detail: Verborgene Inflationsrisiken

Inflation kann in manchen Jahren höher und in anderen niedriger ausfallen. Aber auch geringfügige Veränderungen der Inflationsrate können über lange Zeiträume hinweg gravierende Auswirkungen haben. Es ist auch wichtig zu bedenken, dass bestimmte Lebenshaltungskosten, wie z.B. Gesundheitsausgaben, oft schneller steigen als die allgemeine Inflationsrate.

Der Anti-Zinseszins: Wenn Inflation dein Vermögen wegspült

Wir sind es gewohnt, vom Zinseszins-Effekt als einem Weg zu sprechen, um Vermögen aufzubauen. Bei der Inflation erleben wir den Zinseszins-Effekt in umgekehrter Form: Hier reduziert er unser Vermögen systematisch und unerbittlich.

Zwar gibt es jährliche Rentenanpassungen, diese gleichen aber oft nicht die tatsächliche Inflationsrate aus. Das bedeutet, dass die Kaufkraft der Rente im Laufe der Zeit sinkt.

Die in den letzten Jahren stark gestiegene Inflationsrate sorgt dafür, dass schon JETZT eine Diskrepanz zwischen erwarteter und tatsächlicher Rentenhöhe besteht, was dann oft erst im Rentenalter schmerzlich bewusst wird.

Riester und Rürup – Kann man damit die Rentenlücke schließen?

Das Problem mit der Rentenlücke gibt es schon länger. Deshalb hat man schon in der Vergangenheit nach weiteren Altersvorsorgemöglichkeiten gesucht. Doch auch hier darf man kritisch hinschauen. Denn der Lebensstandard wird hier nicht wesentlich verbessert.

Die Rürup-Rente: Eine Alternative zur gesetzlichen Altersvorsorge?

Die Rürup-Rente, auch als Basisrente bekannt, wurde 2005 in Deutschland eingeführt und ist nach dem Ökonomen Bert Rürup benannt. Sie ist eine Form der privaten Altersvorsorge, die staatlich gefördert wird und vor allem für Selbständige und Freiberufler interessant ist, die nicht in die gesetzliche Rentenversicherung einzahlen.

Wie funktioniert die Rürup-Rente?

Wie bei der gesetzlichen Rentenversicherung ist dieses System umlagefinanziert. Das bedeutet, dass die Beiträge, die du während deiner Erwerbstätigkeit einzahlst, direkt zur Finanzierung der laufenden Renten verwendet werden. Im Gegenzug erhältst du im Ruhestand eine lebenslange Rente.

Steuerliche Vorteile

Einer der Hauptvorteile der Rürup-Rente sind die steuerlichen Begünstigungen. Die Beiträge, die du einzahlst, können als Sonderausgaben von der Steuer abgesetzt werden. Ab 2025 sind die Beiträge bis zu einem bestimmten Höchstbetrag sogar vollständig steuerfrei.

Doch hier steckt man wieder in einer Abhängigkeit. Trotz der steuerlichen Vorteile gibt es weitere Kritik an der Rürup-Rente. Ein Hauptkritikpunkt ist, dass sie im Vergleich zu anderen Anlageformen oft weniger rentabel ist. Ein Vermögen lässt sich hiermit nicht aufbauen. Zudem ist das angesparte Kapital nicht vererbbar, was für viele ein Ausschlusskriterium darstellt.

Die Rürup-Rente kann eine sinnvolle Ergänzung zur Altersvorsorge sein, insbesondere für Selbständige und Freiberufler. Allerdings sollte man sich vor Abschluss eines Vertrages genau über die Vor- und Nachteile informieren und gegebenenfalls professionellen Rat einholen.

Die Riester-Rente: Staatlich geförderte Altersvorsorge

Die Riester-Rente ist genau wie die Rürup Rente eine weitere Form der privaten Altersvorsorge, die staatlich gefördert wird. Sie wurde im Jahr 2002 eingeführt und ist nach dem damaligen Bundesminister für Arbeit und Sozialordnung, Walter Riester, benannt.

Wie funktioniert die Riester-Rente?

Die Riester-Rente basiert auf dem Prinzip der Kapitaldeckung. Das bedeutet, dass die Beiträge, die du während deiner Erwerbstätigkeit einzahlst, angespart und verzinst werden. Im Alter erhältst du dann entweder eine lebenslange monatliche Rente oder alternativ eine einmalige Auszahlung.

Staatliche Förderung

Ein großer Vorteil der Riester-Rente ist die staatliche Förderung. Diese besteht aus Zulagen und Steuervorteilen. Jährlich können bis zu 2100 Euro der Beiträge steuerlich geltend gemacht werden. Zudem gibt es eine Grundzulage von 175 Euro pro Jahr und zusätzliche Zulagen für Kinder.

Trotz der staatlichen Förderung gibt es auch Kritik an der Riester-Rente. Ein Hauptkritikpunkt ist die Komplexität des Systems, die viele Verbraucher abschreckt. Zudem sind die Kosten für die Verwaltung der Verträge oft hoch und schmälern die Rendite.

Unser Fazit:

Ja, sowohl die Rürup, als auch die Riester-Rente können als Altersvorsorge eine sinnvolle Ergänzung zur gesetzlichen Rente sein, insbesondere für Selbstständige und Freiberufler (Rürup Rente) als auch für Familien mit Kindern und Geringverdiener (Riester Rente), die von den Zulagen besonders profitieren. Allerdings solltest du dich vor Abschluss eines Vertrages genau über die Vor- und Nachteile informieren und gegebenenfalls professionellen Rat einholen. Den Lebensstandard kannst du auch hier nur erhalten, wenn du bisher schon bescheiden gelebt hast.

Unserer Erfahrung nach gelingt es diesen staatlich geförderten Zusatzrenten nicht, deine Rentenlücke zu schließen. Deine Beiträge sind in den meisten Fällen in anderen Anlagen besser aufgehoben!

Denn wir wollen doch unseren Ruhestand genießen, oder?

Autonomieverlust: Wie Abhängigkeit von der Rente deine Freiheit einschränkt

Wenn du dich auf die Rente verlässt, gibst du die Kontrolle über deine finanzielle Zukunft aus der Hand. Du bist abhängig von politischen Entscheidungen und wirtschaftlichen Entwicklungen, die du nicht beeinflussen kannst.

Dazu kommt, dass du bei dieser Art der Altersvorsorge keine Wahl hast: Du musst Beiträge zahlen, egal ob du das System für sinnvoll hältst oder nicht. Dein Geld wird für dich verwaltet und du hast keinen Einfluss darauf, wie es investiert wird.

Wer die Kontrolle über seine finanzielle Zukunft behalten möchte, sollte sich in diesen sowieso schon unsicheren Zeiten nicht auf staatliche Versprechen verlassen!

Rente und finanzielle Freiheit ist ein Widerspruch

Finanzielle Freiheit bedeutet, dass du genug Einkommen aus deinen Investments hast, um deinen gewünschten Lebensstil zu finanzieren und deine Rentenlücke schließen zu können. Wenn du dich auf die Rente verlässt, bist du aber von einem System abhängig, das du nicht kontrollieren kannst. Das ist das Gegenteil von finanzieller Freiheit.

Stell dir vor, du könntest dein Geld selbst investieren und damit ein passives Einkommen erzielen, das deine Ausgaben deckt. Dann wärst du nicht mehr auf eine unsichere Rente angewiesen, sondern könntest nicht nur die Rentenlücke ausgleichen, sondern dein Leben nach deinen eigenen Regeln gestalten.

Warum du ein „Opfer des Systems“ bist

Wenn du dich auf die gesetzliche Rente verlässt, machst du dich zum Opfer des Systems. Du bist abhängig von Entscheidungen und Entwicklungen, die du nicht beeinflussen kannst. Dazu kommen externe Faktoren wie die Wirtschaftslage und Bevölkerungsentwicklung, die die Rentenhöhe massiv beeinflussen. Anstatt dein Schicksal selbst in die Hand zu nehmen, gibst du in diesem System in Sachen Altersvorsorge komplett die Kontrolle ab.

„Es ist unverantwortlich, seine finanzielle Zukunft in die Hände anderer zu legen“, sagt der Finanzexperte Robert Kiyosaki. „Du musst lernen, dein Geld selbst zu managen, anstatt es anderen zu überlassen.“

Im Moment können wir aus dem Rentensystem nicht „austreten“, aber wir können dafür sorgen, dass wir uns nicht von ihr allein abhängig machen.

Strategien gegen den Inflationsfraß und die Rentenlücke

Das Rentensystem können wir nicht verändern. Aber wir können Entscheidungen treffen, die uns unabhängig von bestehenden schlechten Systemen machen.

Aktive Vermögensbildung, um die Rentenlücke zu schließen

Eine aktive Vermögensbildung ist der Schlüssel zur Schließung der Rentenlücke. Es gibt viele Möglichkeiten, wie du eine zusätzliche Rentensäule aufbauen kannst. Dazu gehören Investitionen in Aktien, Immobilien, Unternehmensgründungen und bestimmte Arten von Anleihen, die Schutz gegen Inflation bieten oder deren Erträge mit der Inflation steigen.

Der Schlüssel dazu ist Bildung und das Erlernen von finanzieller Intelligenz.

Es ist wichtig, dass du dich selbst um deine finanzielle Bildung kümmerst. Lerne, wie du Geld verdienen, sparen, investieren und schützen kannst. Nutze die Kraft des Zinseszinses, um dein Vermögen zu vermehren. Und vermeide Schulden, die dich finanziell belasten. So kannst du dir ein stabiles Polster für deine Altersvorsorge aufbauen.

Für viele dieser Themen haben wir schon Blogbeiträge geschrieben, die dir auf dem Weg zu deinem eigenen Vermögen helfen werden. Stöbere gerne in unseren Beiträgen.

Ändere dein Mindset. Weg von der gesetzlichen Rente, hin zu echtem Vermögen

Um echten Wohlstand aufzubauen, ist ein Umdenken erforderlich. Statt dich auf die unsichere Rente zu verlassen, solltest du anfangen, deinen eigenen Vermögensaufbau zu planen und durchzuführen. Weg vom passiven Rentenempfänger hin zum aktiven Vermögensbesitzer. 🙂 – Denn mit einem Vermögenspolster musst du dir auf jeden Fall keine Gedanken mehr über deine Rentenlücke machen!

Das erfordert Mut, Disziplin und Ausdauer. Aber es lohnt sich. Denn am Ende hast du nicht nur mehr Geld, sondern auch mehr Freiheit und Unabhängigkeit im Alter.

„Der größte Fehler, den du im Leben machen kannst, ist, immer Angst zu haben, einen Fehler zu machen“, sagt der Unternehmer Dietrich Mateschitz. „Es ist besser, etwas zu tun und dabei zu scheitern, als nichts zu tun und dabei zu scheitern.“

Ändere deshalb deine Einstellung zum Geld und öffne die Türen zu echtem Reichtum.

Beginne noch heute in unserem Online-Workshop „Der Superzyklus“

In Zeiten wirtschaftlicher Unsicherheit, wie wir es gerade erleben, ist es wichtiger denn je, das Heft des Handelns in die eigene Hand zu nehmen und aktiv für die eigene finanzielle Zukunft zu sorgen. Der Superzyklus bietet dir die Möglichkeit, genau das zu tun.

Wir stehen vor einer Wendezeit in der Altersvorsorge!

Wenn du mehr darüber erfahren möchtest, wie du dein eigenes Vermögen aufbauen und echte finanzielle Freiheit erlangen kannst, lade ich dich herzlich zum Online-Workshop „Der Superzyklus“ von Otis Klöber ein. Dort wirst du lernen, wie du die Kontrolle über deine finanzielle Zukunft übernehmen und echten Wohlstand aufbauen kannst.

Dieser Blogbeitrag hat hoffentlich dazu beigetragen, dein Bewusstsein für die Unsicherheiten und Risiken unseres Rentensystems zu schärfen und hat dich angeregt, deinen eigenen Weg zur finanziellen Freiheit zu gehen, um deine Rentenlücke effektiv und in Eigenverantwortung zu schließen. Es ist Zeit, die Kontrolle über deine finanzielle Zukunft zu übernehmen und dein Leben nach deinen eigenen Regeln zu gestalten.

Wie das funktionieren kann, erfährst du in unserem Online-Workshop! Wir freuen uns, dich dort kennenzulernen!

Hier findest du weitere spannende Blogartikel