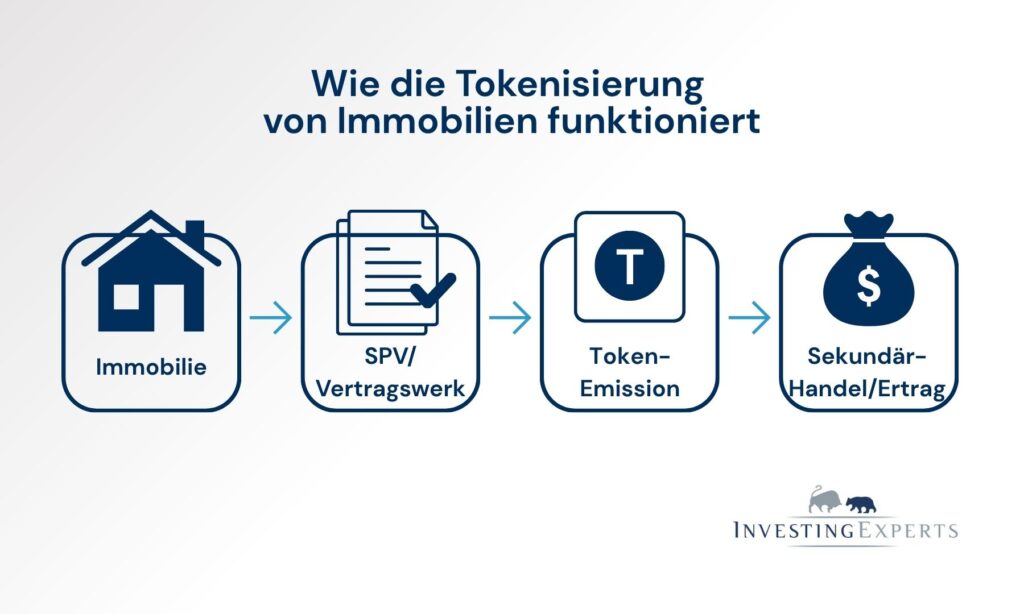

Die Tokenisierung von Immobilien bedeutet, dass physische Immobilien digital in kleine, handelbare Einheiten – sogenannte Tokens – aufgeteilt werden. Diese Tokens repräsentieren Anteile an einem realen Objekt, etwa einem Wohnhaus, Bürogebäude oder Grundstück und können über eine Blockchain gehandelt werden.

Dies eröffnet einen Markt, der zuvor nur Großinvestoren vorbehalten war. Anleger können sich nun mit kleineren Beträgen an Immobilienprojekten beteiligen – ohne Notar, Banken oder aufwendige Papierverträge. Dies ist besonders attraktiv für Personen, die ihr Vermögen diversifizieren möchten, aber keine sechsstelligen Beträge in eine einzelne Immobilie investieren wollen.

Die Rechte an Immobilien werden also rechtlich gebündelt, digital nachgewiesen und als Token abgebildet.

Kurz gesagt: Die Tokenisierung macht Immobilienbesitz digital, teilbar und global handelbar – und verändert damit komplett die Art und Weise, wie wir in Real Assets investieren.

Was bedeutet die Tokenisierung von Immobilien?

Tokenisierte Immobilien sind digitale Abbildungen realer Vermögenswerte, die mithilfe der Blockchain-Technologie in Form von Tokens dargestellt werden. Jeder Token repräsentiert einen Anteil am Eigentum oder Ertrag einer Immobilie. Im Gegensatz zu Kryptowährungen wie Bitcoin oder Ethereum, haben diese Tokens einen realen Gegenwert.

Das Besondere: Die Blockchain sorgt für Transparenz, Fälschungssicherheit und einfache Handelbarkeit. Wer also einen Token einer Immobilie besitzt, kann seinen Anteil – ähnlich wie Aktien, prinzipiell jederzeit über digitale Handelsplattformen verkaufen oder übertragen.

In der Praxis kann das etwa bedeuten, dass du einen Bruchteil eines Mehrfamilienhauses in Berlin, eines Ferienresorts in Spanien oder eines Gewerbeobjekts in Zürich besitzt – dokumentiert durch digitale Tokens, die dein Eigentumsrecht eindeutig belegen.

Diese Entwicklung schafft völlig neue Möglichkeiten: mehr Liquidität am Immobilienmarkt, niedrigere Einstiegshürden und den Zugang zu internationalen Investments – ganz ohne Zwischenhändler.

Wie funktioniert die Immobilien-Tokenisierung? (Schritt-für-Schritt)

Die Tokenisierung von Immobilien klingt auf den ersten Blick komplex – folgt in der Praxis aber einem klaren Schema. Ziel ist es, reale Eigentumsrechte sicher in handelbare, digitale Tokens umzuwandeln. So läuft der Prozess Schritt für Schritt ab:

- Rechtliche Struktur (SPV-Gründung)

Zuerst wird eine Special Purpose Vehicle (SPV) gegründet. Dies ist eine eigenständige Gesellschaft, die ausschließlich eine bestimmte Immobilie hält und deren rechtlicher Eigentümer ist. Ihr Vorteil: Sie trennt das Investment klar vom restlichen Firmenvermögen und schafft eindeutige rechtliche Rahmenbedingungen. - Vertragswerk und Token-Design

Anschließend wird festgelegt, was ein Token genau darstellt – z. B. einen Anteil an der SPV, ein Gewinnbezugsrecht oder eine Kombination aus beidem. Juristische Verträge regeln die Rechte und Pflichten der Token-Inhaber, wie Stimmrechte, Ausschüttungen oder Veräußerungsregeln. - Digitalisierung und Token-Erstellung (On-Chain)

Nun wird das Immobilieninvestment digitalisiert. Auf Blockchains wie Ethereum oder Polygon werden Tokens erstellt, die die vertraglich definierten Ansprüche präzise abbilden. Diese Tokens sind unveränderlich, eindeutig identifizierbar und einfach übertragbar – das ist das Kernprinzip der Tokenisierung von Immobilien. - Verwahrung und Nachweise (On-/Off-Chain)

Um die Verbindung zwischen physischer Immobilie und digitalem Token stets nachvollziehbar zu halten, werden On-Chain-Informationen (wie Token-IDs und Transaktionen) mit Off-Chain-Daten (wie Grundbuchauszügen und Eigentumsurkunden) verknüpft. Spezialisierte Verwahrstellen sichern oft die Aufbewahrung dieser Dokumente. - Einsatz von Oracles

Oracles sind digitale Schnittstellen, die externe Daten – etwa Immobilienbewertungen oder Mietzahlungen – sicher in die Blockchain übertragen. So können Prozesse wie automatische Ausschüttungen oder Preisaktualisierungen verlässlich automatisiert werden. - Listing und Handel

Nach der Token-Erstellung kann das Investment an zugelassenen Handelsplätzen oder Plattformen gelistet werden. Dort können Anleger die Token kaufen, halten oder weiterverkaufen – ähnlich wie bei Aktien. So entsteht Liquidität in einem Markt, der bisher als schwerfällig galt.

Am Ende dieses Prozesses steht ein digitales, transparentes und handelbares Investmentprodukt – und genau das ist der Kern der Tokenisierung von Immobilien: reale Werte effizient mit moderner Blockchain-Technologie zu verbinden.

Vorteile für Emittenten & Investoren

Die Tokenisierung von Vermögenswerten – und besonders von Immobilien – bringt klare Vorteile für beide Seiten: sowohl den Emittenten (Projektentwicklern oder Eigentümern) als auch den Investoren, die Anteile erwerben möchten.

- Teilbarkeit und geringere Einstiegshürden

Wo früher hohe Mindestinvestments nötig waren, können Immobilien heute in hunderte oder tausende digitale Anteile aufgeteilt werden. Das bedeutet: Auch Kleinanleger können mit Beträgen ab wenigen Hundert Euro einsteigen. Auf diese Weise öffnet sich ein Markt, der früher nur institutionellen Investoren zugänglich war. - Schnellere Abwicklung und einfache Übertragbarkeit

Traditionelle Immobiliengeschäfte ziehen sich oft über Wochen oder Monate hin. Mit Blockchain-Technologie läuft die Übertragung der Token nahezu in Echtzeit – ohne Notar, Papierkram oder Verzögerungen durch Banken. Das spart Zeit, Kosten und Aufwand für Emittenten und Investoren. - Programmierbare Cashflows

Ein weiterer Vorteil der Tokenisierung von Vermögenswerten sind Smart Contracts: digitale Verträge, die automatisch Miet- oder Zinszahlungen an Token-Inhaber ausschütten. Die Cashflows sind also programmierbar, transparent und manipulationssicher. - Breitere Investorenbasis

Dank der Teilbarkeit und des digitalen Zugangs erreichen Emittenten weltweit eine viel größere Zielgruppe. Investoren aus aller Welt können sich unkompliziert an Projekten beteiligen, ohne vor Ort zu sein oder aufwändige Verwaltungsprozesse durchlaufen zu müssen. - Potenziell höhere Liquidität

Anders als klassische Immobilienbeteiligungen lassen sich tokenisierte Anteile jederzeit handeln – auf digitalen Sekundärmärkten, oft rund um die Uhr. Das schafft eine Flexibilität, die bisher undenkbar war und ermöglicht Investoren, schneller auf Marktveränderungen zu reagieren.

Kurz gesagt: Die Tokenisierung von Vermögenswerten vereint die Sicherheit realer Investments mit der Geschwindigkeit und Transparenz digitaler Märkte – ein echter Gamechanger für alle, die Immobilien smarter investieren oder finanzieren wollen.

Du möchtest sofort mit einem smarten Invest starten?

👉 Im kostenlosen Chancen-Webinar „Der Kryptomillionär“ erfährst du, wie clevere Investoren die Vorteile der Tokenisierung von Immobilien und anderen digitalen Assets gezielt nutzen – um Renditechancen zu maximieren und Risiken aktiv zu steuern.

Risiken & Herausforderungen

So spannend die Tokenisierung von Assets auch klingt – sie bringt natürlich auch einige Risiken und offene Fragen mit sich. Gerade weil der Markt noch jung ist, bewegen sich Emittenten und Investoren in einem Umfeld, das sich regulatorisch und technisch erst entwickelt.

- Regulatorische Einordnung

Eines der größten Themen: die rechtliche Einstufung. Je nach Ausgestaltung kann ein Token als Wertpapier, Anlageprodukt oder Genussrecht gelten – mit entsprechend unterschiedlichen Pflichten. Die Prospektpflicht, eine BaFin-Zulassung oder die MiCA-Verordnung (Markets in Crypto-Assets) spielen dabei eine zentrale Rolle. Für Emittenten ist es entscheidend, das richtige rechtliche Setup zu wählen, um spätere Probleme zu vermeiden. - Verwahr- und Kontrahentenrisiko

Auch wenn Blockchain-Technologie Sicherheit verspricht, liegt die tatsächliche Verwahrung der Tokens häufig bei spezialisierten Dienstleistern. Fällt so ein Anbieter aus oder wird gehackt, kann das den Zugriff auf die Tokens erschweren. Ebenso wichtig: klare Vertragsregelungen zu Eigentum, Haftung und Insolvenzschutz. - Orakel und Bewertung

Oracles liefern externe Daten in die Blockchain – etwa Immobilienpreise oder Mieteinnahmen. Doch auch sie können fehlerhafte oder manipulierte Informationen einspeisen. Das wirkt sich direkt auf Bewertungen oder automatisierte Ausschüttungen aus. Transparente, geprüfte Datenquellen sind daher Pflicht. - Marktliquidität und Handelsplätze

Ein zentraler Vorteil der Tokenisierung – die Handelbarkeit – ist aktuell noch eingeschränkt. Es gibt zwar erste Plattformen, aber das Handelsvolumen ist im Vergleich zu traditionellen Börsen gering. Wer also schnell verkaufen will, findet eventuell (noch) keinen Käufer zum gewünschten Preis. - Steuer und Reporting

Die steuerliche Behandlung von tokenisierten Immobilien ist komplex. Einkünfte aus Miete oder Kursgewinnen müssen korrekt deklariert werden und nicht jedes Land hat bereits klare Vorgaben für tokenisierte Vermögenswerte. Auch Reporting-Pflichten können sich je nach Struktur unterscheiden. - IT- und Betriebsrisiken

Wie bei jeder digitalen Lösung gilt: Kein System ist völlig immun gegen technische Fehler oder Cyberangriffe. Smart Contracts können Sicherheitslücken enthalten, Plattformen ausfallen oder Schnittstellen versagen. Das Risiko lässt sich minimieren, aber nie vollständig ausschließen.

Die Tokenisierung von Assets steht noch am Anfang. Branchenexperten – etwa das Fachmagazin Immobilienmanager – betonen immer wieder das enorme ungenutzte Potenzial, sehen aber zugleich offene Baustellen bei der Regulierung, Standardisierung und Marktinfrastruktur. Wer die Chancen nutzen will, sollte also die Risiken kennen – und sich gut informieren, bevor er investiert.

Rechtsrahmen & Compliance (EU/DE – Überblick, kein Rechtsrat)

Die rechtliche Einordnung von tokenisierten Immobilien ist komplex – und entscheidend, um Projekte rechtskonform umzusetzen. Zwar steckt der Markt noch in der Entwicklung, doch der regulatorische Rahmen in Deutschland und der EU nimmt zunehmend klare Formen an.

- Einordnung als Wertpapiere oder Wertrechte

In Deutschland werden tokenisierte Immobilienanteile in den meisten Fällen als Wertpapiere oder Wertrechte im Sinne des elektronischen Wertpapiergesetzes (eWpG) eingestuft. Das bedeutet: Sie unterliegen denselben Regeln wie klassische Finanzinstrumente, etwa in Bezug auf Prospektpflicht, Transparenz und Anlegerschutz.

Das eWpG erlaubt es, Wertpapiere vollständig digital auszugeben – ohne physische Urkunde, aber mit Eintragung in ein elektronisches Register (zentral oder dezentral über Blockchain). Dadurch wird die Verbindung zwischen realer Immobilie und digitalem Token rechtlich anerkannt und nachvollziehbar gemacht.

- Abgrenzung zur MiCA-Verordnung

Die europäische Markets in Crypto-Assets Regulation (MiCA) gilt dagegen primär für Krypto-Assets, die keine Wertpapiere sind – also z. B. Utility- oder Stablecoins. Sobald ein Token allerdings Eigentums- oder Gewinnansprüche repräsentiert, fällt er in der Regel unter das klassische Wertpapierrecht (MiFID-II-Regime). Für Emittenten ist daher entscheidend, ob ihr Produkt ein Finanzinstrument nach MiFID-II oder ein Krypto-Asset nach MiCA darstellt – das beeinflusst alle weiteren Pflichten. - KYC-, AML- und Informationspflichten

Wer tokenisierte Immobilien ausgibt oder vertreibt, muss die Vorgaben zu Know Your Customer (KYC) und Anti-Money Laundering (AML) beachten. Das bedeutet: Identitätsprüfung und Transaktionsüberwachung sind Pflicht, um Geldwäsche zu verhindern.

Zudem gelten Informationspflichten: Anleger müssen vor dem Erwerb über Chancen, Risiken und Struktur des Investments informiert werden – meist in Form eines Wertpapierprospekts oder eines standardisierten Informationsblatts. - Steuerliche Aspekte und Reporting

Auch steuerlich gelten dieselben Grundsätze wie bei klassischen Immobilieninvestments. Ausschüttungen und Gewinne müssen korrekt versteuert werden, während Plattformbetreiber gegebenenfalls Meldepflichten nach DAC7 oder ähnlichen EU-Vorgaben erfüllen müssen. - Klare, aber anspruchsvolle Regulierung

Deutschland zählt mit dem eWpG und der klaren Trennung zu MiCA europaweit zu den Vorreitern in Sachen Regulierung. Fachportale wie emjul.de und Studien von EY betonen: Der Rechtsrahmen schafft Sicherheit, verlangt aber gleichzeitig hohe Compliance-Standards.

Wer also tokenisierte Immobilien emittiert oder handelt, sollte die rechtlichen Anforderungen ernst nehmen – und im Zweifel juristischen Rat einholen, bevor das Projekt live geht.

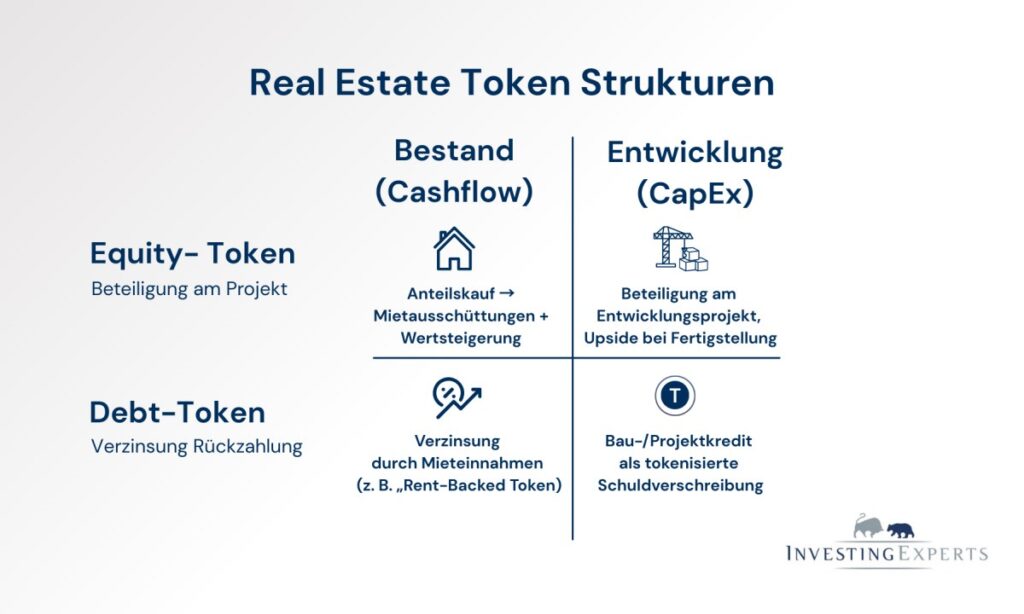

Anwendungsfälle & Strukturvarianten

Die Tokenisierung von Immobilien eröffnet eine ganze Palette an Anwendungsmöglichkeiten – von der Finanzierung neuer Projekte bis zur Handelbarkeit bestehender Objekte. Entscheidend ist dabei die Struktur: je nachdem, ob Eigenkapital, Fremdkapital oder Mieterträge abgebildet werden, ändert sich das Modell.

- Bestandsimmobilien – Beteiligung an laufenden Erträgen

Bei Bestandsobjekten werden Tokens oft so gestaltet, dass sie regelmäßige Ausschüttungen aus den Mieterträgen bieten. Anleger erhalten also anteilig Mieten, die digital – meist über Smart Contracts – verteilt werden. Für Eigentümer ist das ein einfacher Weg, Liquidität aus bestehenden Immobilien zu ziehen, ohne sie komplett zu verkaufen. - Projektentwicklung – neue Finanzierungsmöglichkeiten

In der Immobilienentwicklung ermöglicht die Tokenisierung von Immobilien den direkten Zugang zu Investorenkapital. Statt Bankdarlehen können Entwickler über den Verkauf von Tokens ihre Projekte mit Eigen- oder Fremdkapital finanzieren. Das spart Zeit, reduziert Abhängigkeiten und eröffnet Investoren weltweit Zugang zu spannenden Bauprojekten. - Equity- und Debt-Tokens

Grundsätzlich lassen sich zwei Hauptformen unterscheiden:

- Equity-Tokens repräsentieren Anteile am Eigenkapital – also Eigentumsrechte und Gewinnbeteiligungen.

- Debt-Tokens bilden Fremdkapital ab, etwa Darlehen oder Anleihen, und gewähren Zinszahlungen.

Beide Strukturen sind rechtlich möglich, unterscheiden sich aber in Risiko, Rendite und Regulierungspflichten.

- Club Deals und Co-Investments

Ein spannender Trend sind sogenannte Club Deals: Mehrere Investoren schließen sich zusammen, um gemeinsam Anteile an einer Immobilie zu erwerben – über digitale Tokens. So entstehen flexible Beteiligungsmodelle, bei denen größere Projekte mit kleineren Beträgen zugänglich werden. - ReFi (Real Estate Finance) und Sekundärmärkte

Ein weiterer Zukunftsbereich ist ReFi – die tokenbasierte Refinanzierung von Immobilienportfolios. Eigentümer können bestehende Assets digital aufteilen und über Token-Emissionen frisches Kapital aufnehmen. Gleichzeitig entsteht ein Sekundärmarkt, auf dem diese Tokens gehandelt werden können – ein großer Schritt in Richtung Liquidität und Effizienz.

Die Tokenisierung von Immobilien ist weit mehr als nur ein Trend. Sie schafft flexible Strukturen, senkt Einstiegshürden und verbindet die Logik des Kapitalmarkts mit realen Werten – von der Bestandsverwaltung bis zur Projektfinanzierung.

Praxisbeispiele: Projekte & Modelle

Die tokenisierten Immobilien sind längst keine Zukunftsmusik mehr – weltweit gibt es reale Projekte, die zeigen, wie vielseitig diese Technologie eingesetzt werden kann. Zwei Modelle haben sich dabei besonders bewährt: die Tokenisierung von Bestandsobjekten mit laufenden Mieterträgen und die digitale Finanzierung neuer Bauprojekte.

Bestandsobjekte (Cashflow-Token)

Ein klassisches Beispiel sind tokenisierte Bestandsimmobilien, bei denen Investoren anteilig am Cashflow aus Mieteinnahmen beteiligt werden. Die Immobilie selbst wird in eine Zweckgesellschaft eingebracht, und die Erträge – etwa monatliche Mieten – fließen automatisiert über Smart Contracts an die Tokenhalter.

Ein reales Modell: Im März 2019 wurde vom Berliner Finanzdienstleister Brickblock die erste Immobilie in Europa tokenisiert und verkauft. Es handelte sich um eine Wohnimmobilie im hessischen Wiesbaden, für die Immobilienanteile im Gesamtwert von 2 Mio. Euro ausgegeben wurden.

Nur wenige Wochen zuvor hatte Brickblock als erstes deutsches Unternehmen die offizielle Genehmigung der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) erhalten, tokenisierte Schuldverschreibungen an Privatanleger verkaufen zu dürfen.

Projektentwicklung (Finanzierungs-Token)

Bei der Projektentwicklung kommt die Tokenisierung von Immobilien vor allem zur Kapitalbeschaffung zum Einsatz. Entwickler geben Debt- oder Equity-Tokens aus, um den Bau neuer Objekte zu finanzieren – vom Wohnkomplex bis zum Gewerbepark.

Ein besonders passendes deutsches Beispiel ist das Projekt des Unternehmens KlickOwn in Lüneburg. Dort wurde ein Immobilienprojekt über digitale Schuldverschreibungen finanziert, die vollständig als Debt-Tokens auf der Blockchain ausgegeben wurden.

Anleger konnten sich bereits mit kleinen Beträgen an der Baufinanzierung beteiligen, erhielten feste Zinsen und wurden nach Fertigstellung des Projekts digital und fristgerecht zurückgezahlt. Die gesamte Abwicklung – von der Emission über die Zeichnung bis zur Rückzahlung – erfolgte automatisiert über Smart Contracts und zeigt, wie effizient digitale Finanzierungsmodelle heute funktionieren.

Auch andere PropTech-Anbieter wie BrickMark, Finexity oder GermanReal.Estate setzen zunehmend auf ähnliche Modelle. Sie ermöglichen digitale Immobilieninvestments bereits ab rund 100 Euro und machen kapitalintensive Bauprojekte für eine breite Investorengruppe zugänglich.

Selbst Plattformen wie Tokenize.it übertragen das Prinzip der klassischen Projektfinanzierung in die Blockchain-Welt: Investoren erhalten tokenisierte Anteile mit klar definiertem Zins- oder Dividendenanspruch – geeignet für Wohn-, Gewerbe- oder Hotelprojekte.

Diese Form der Finanzierung verkürzt Zyklen, reduziert Abhängigkeiten von Banken und öffnet Projektentwicklern neue Wege, frisches Kapital effizient und transparent einzuwerben – während Investoren gleichzeitig Zugang zu attraktiven Neubauprojekten erhalten.

Ob Mieteinnahmen oder Baufinanzierung: Tokenisierte Immobilien machen Immobilieninvestments flexibler, liquider und zugänglicher – und bringen damit frischen Schwung in eine Branche, die bisher als träge galt.

Marktüberblick & Datenquellen

Der Markt für Real World Assets (RWA) wächst rasant – und die Tokenisierung von Immobilien spielt dabei eine zentrale Rolle. Immer mehr Plattformen, Fonds und Emittenten nutzen die Blockchain-Technologie, um reale Werte digital handelbar zu machen.

Laut aktuellen Marktanalysen fließt zunehmend institutionelles Kapital in RWA-Projekte. Neben Immobilien werden auch Anleihen, Edelmetalle oder Kunstwerke tokenisiert – doch gerade der Immobiliensektor gilt als einer der spannendsten, weil er Stabilität und reale Wertschöpfung bietet.

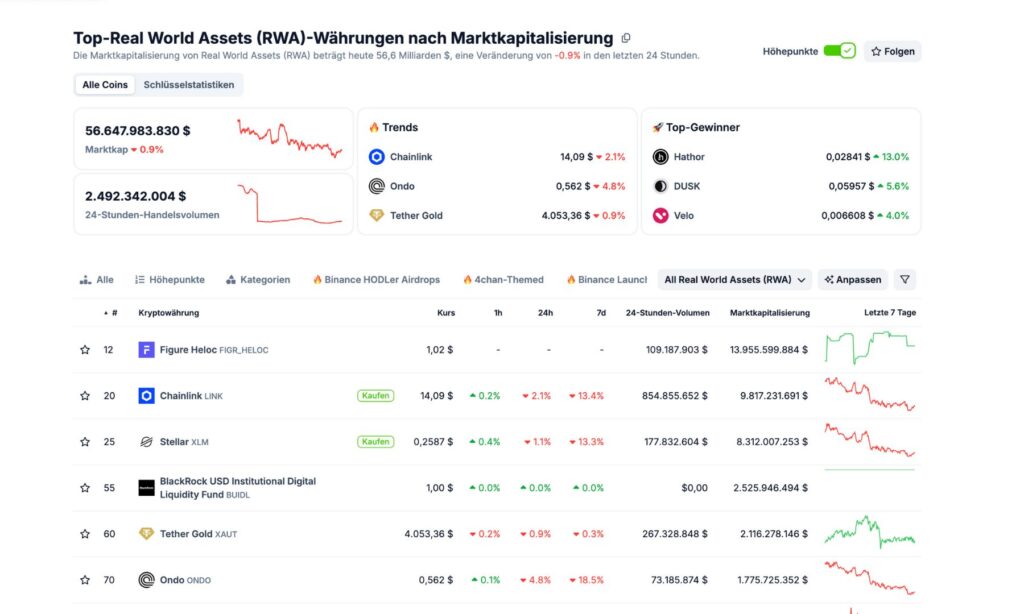

Spannend: Immer mehr Datenplattformen erfassen diesen Markt transparent. Ein besonders nützliches Tool ist die RWA-Kategorie bei CoinGecko, die aktuelle Token-Projekte, Handelsvolumina und Marktkapitalisierungen im Bereich Real World Assets übersichtlich darstellt. 👉 Hier RWA-Kategorien auf CoinGecko ansehen

Dort lassen sich auch Trends erkennen – etwa welche Immobilien-Token aktuell am stärksten nachgefragt sind, wie sich Handelsvolumen entwickeln und welche Blockchains am häufigsten genutzt werden.

Real World Assets (RWA) sind ein hochdynamisches Segment der digitalen Finanzwelt. Wer die Entwicklungen regelmäßig verfolgt, verschafft sich nicht nur einen umfassenden Marktüberblick, sondern erkennt auch frühzeitig vielversprechende Projekte.

Due Diligence: Checkliste für Investoren

Bevor du in ein Projekt rund um die Tokenisierung von Vermögenswerten investierst, solltest du dir ein klares Bild von Struktur, Risiken und Prozessen machen. Eine gründliche Due Diligence schützt dich vor bösen Überraschungen – und hilft dir, seriöse Anbieter von riskanten Experimenten zu unterscheiden.

Hier ist eine kompakte Checkliste der wichtigsten Punkte:

- Rechte am Token

Kläre genau, was dein Token rechtlich darstellt: Besitzansprüche, Gewinnbeteiligungen oder echtes Eigentum an der Immobilie. Bei vielen Projekten handelt es sich um schuldrechtliche Ansprüche (z.B. über eine SPV), nicht um direktes Grundbucheigentum. - Register & Verwahrung

Wo wird dein Token registriert – in einem elektronischen Wertpapierregister oder nur auf einer Plattform? Und wer verwahrt die Token? Achte darauf, dass Verwahrstellen reguliert sind und dir im Zweifel rechtlich geschützten Zugriff garantieren. - Cashflow-Mechanik

Wie genau laufen Mieterträge oder Zinszahlungen? Erfolgen sie automatisiert über Smart Contracts oder manuell durch den Emittenten? Prüfe, in welchen Währungen ausgeschüttet wird (Krypto oder Fiat) und wie transparent die Abrechnungen sind. - Bewertungsmethodik & Orakel

Frage nach, wie die Immobilien bewertet werden und welche externen Datenquellen (Oracles) zum Einsatz kommen. Eine nachvollziehbare Bewertungsmethodik ist entscheidend für faire Preise und korrekte Ausschüttungen. - Liquidität & Lock-ups

Wie schnell kannst du deine Token wieder verkaufen? Gibt es Sperrfristen (Lock-ups) oder Mindesthaltezeiten? Bei vielen Projekten sind Sekundärmärkte zwar geplant, aber noch nicht voll funktionsfähig. - Gebührenstruktur

Informiere dich über alle Kosten: Ausgabeaufschläge, Handelsgebühren, Verwaltungs- oder Plattformkosten. Geringe Transaktionskosten sind ein Vorteil der Tokenisierung, aber nur, wenn sie transparent offengelegt werden. - Qualifikation der Dienstleister

Prüfe, wer hinter dem Projekt steht – von der Emittentin über die Blockchain-Plattform bis zum technischen Dienstleister. Erfahrung, regulatorische Zulassung und Referenzen sind hier Gold wert. - Reporting & Steuern

Wie erhältst du Informationen zu Erträgen und Bewertungen? Gibt es regelmäßige Reports oder Audits? Und: Sind steuerliche Pflichten (z. B. Kapitalerträge, Gewinne aus Tokenverkäufen) klar beschrieben?

Die Tokenisierung von Vermögenswerten bietet viele Chancen – aber nur, wenn du weißt, worauf du achten musst. Diese Checkliste hilft dir, Projekte strukturiert zu prüfen und fundierte Entscheidungen zu treffen, bevor du Kapital investierst.

Implementierungsfahrplan für Emittenten

Wer die Tokenisierung von Assets erfolgreich umsetzen will, braucht mehr als nur eine gute Idee – es braucht einen klaren Fahrplan. Von der rechtlichen Struktur bis zur technischen Umsetzung ist jeder Schritt entscheidend, um Vertrauen, Transparenz und Investoreninteresse zu sichern.

Hier ein praxisorientierter Überblick:

- Use-Case-Fit prüfen

Nicht jede Immobilie oder jedes Asset eignet sich automatisch für die Tokenisierung. Prüfe, ob dein Projekt durch Teilbarkeit, Ertragsstabilität oder Nachfrage wirklich vom digitalen Modell profitiert. Tokenisierung lohnt sich vor allem bei Objekten mit klaren Cashflows oder hohem Kapitalbedarf. - Jurisdiktion festlegen

Wähle den passenden Rechtsrahmen – meist Deutschland, Liechtenstein, Luxemburg oder die Schweiz. Die Wahl der Jurisdiktion beeinflusst Regulierung, Prospektpflicht, steuerliche Behandlung und die Art, wie Tokens rechtlich verankert werden dürfen. - Struktur aufbauen (SPV oder Wertrechte)

In den meisten Fällen wird eine SPV (Special Purpose Vehicle) gegründet, die das Asset hält. Alternativ können Wertrechte direkt auf Basis des eWpG ausgegeben werden. Entscheidend ist, ob du Eigenkapital (Equity-Tokens) oder Fremdkapital (Debt-Tokens) digitalisieren willst. - Partnerwahl: Custody & Registrar

Suche frühzeitig erfahrene Partner für Verwahrung (Custody) und Registerführung (Registrar). Diese Dienstleister müssen reguliert sein, um rechtssichere Token-Emissionen zu garantieren. Seriöse Anbieter bringen zudem technisches Know-how und Schnittstellen zur Blockchain mit. - Tech-Stack & Smart Contracts

Die technische Umsetzung ist das Herzstück der Tokenisierung von Assets. Smart Contracts regeln Ausgabe, Handel und Ausschüttungen automatisch. Achte darauf, dass sie auditierbar, sicher und zukunftsfähig sind – Kompatibilität mit Standards wie ERC-3643 oder ERC-1400 ist hier entscheidend. - Compliance & Prospektpflicht

Lass rechtzeitig prüfen, ob dein Projekt unter die Prospektpflicht fällt. In vielen Fällen ist ein Wertpapierprospekt oder Informationsblatt nötig, um Investoren umfassend zu informieren. Zusätzlich gelten KYC/AML-Regeln, Datenschutzvorgaben und Reportingpflichten. - Distribution & Listing

Plane die Vermarktung und den Handel deiner Tokens strategisch. Nutze digitale Vertriebskanäle, Community-Plattformen und zugelassene Handelsplätze, um Reichweite und Liquidität zu schaffen. Ein Sekundärmarkt-Listing steigert Attraktivität und Vertrauen bei Investoren. - Betrieb & Investor Relations

Nach der Emission beginnt die eigentliche Arbeit: Laufende Kommunikation, Reporting, Ausschüttungen und technische Wartung. Investoren erwarten Transparenz und regelmäßige Updates – die digitale Nähe zur Community ist hier ein echter Wettbewerbsvorteil.

Die Tokenisierung von Assets ist kein kurzfristiger Trend, sondern ein strukturiertes Geschäftsmodell mit enormem Potenzial. Wer den Prozess professionell aufsetzt, kann Kapital effizienter beschaffen, Märkte öffnen und Immobilieninvestments in das digitale Zeitalter führen.

Vergleich & Kontext: Wo steht Real-Estate-Tokenisierung innerhalb von RWA?

Innerhalb der Real World Assets (RWA) gilt die Immobilien-Tokenisierung als einer der stabilsten und greifbarsten Anwendungsbereiche. Während viele RWA-Projekte sich auf Anleihen, Kunst oder Rohstoffe konzentrieren, bieten Immobilien einen klaren Vorteil: Sie sind reale, bewertbare Vermögenswerte mit laufenden Erträgen – und damit ein idealer Einstieg in die Welt der digitalen Sachwerte.

Im Vergleich zu anderen RWA-Segmenten wie tokenisierten Staatsanleihen oder Rohstoff-Backed Tokens zeichnet sich die Real-Estate-Tokenisierung durch drei Dinge aus:

- Hohe Transparenz und Nachvollziehbarkeit – der Wert eines Gebäudes lässt sich real messen.

- Stabile Ertragsbasis – Mieteinnahmen schaffen planbare Cashflows, was Investoren Sicherheit gibt.

- Breite Marktakzeptanz – sowohl institutionelle als auch private Anleger verstehen Immobilien als Anlageklasse intuitiv.

Darüber hinaus fungiert die Immobilien-Tokenisierung oft als Türöffner für andere Formen tokenisierter Vermögenswerte: Wer den Mechanismus bei Immobilien versteht, erkennt schnell, wie sich ähnliche Prinzipien auf Anleihen, Infrastrukturprojekte oder Unternehmensbeteiligungen anwenden lassen.

Kurz gesagt: Innerhalb des RWA-Ökosystems ist die Immobilien-Tokenisierung der „Anker“ – solide, nachvollziehbar und regulatorisch vergleichsweise weit entwickelt. Sie bildet das Fundament, auf dem die breitere Tokenisierung von Real World Assets wächst.

FAQ

Was ist Immobilien-Tokenisierung?

Die Immobilien-Tokenisierung ist die digitale Abbildung von Immobilienanteilen auf einer Blockchain. Dabei wird eine Immobilie in kleine, handelbare Tokens aufgeteilt, die Eigentums- oder Ertragsansprüche repräsentieren. So können Anleger schon mit kleinen Beträgen in reale Objekte investieren.

Welche Vorteile haben tokenisierte Immobilien gegenüber Fonds oder Anleihen?

Tokenisierte Immobilien bieten mehr Flexibilität, Transparenz und Liquidität. Transaktionen erfolgen nahezu in Echtzeit, Einstiegshürden sind niedrig und Eigentumsrechte werden direkt auf der Blockchain dokumentiert – ohne Zwischenhändler oder lange Abwicklungszeiten.

Welche Risiken (rechtlich, operativ, Markt) sind zu beachten?

Zu den wichtigsten Risiken zählen regulatorische Unsicherheiten, technische Fehler (z. B. in Smart Contracts), illiquide Sekundärmärkte und fehlerhafte Bewertungen. Auch Verwahrstellen oder Plattformbetreiber können ausfallen – deshalb sind geprüfte Anbieter und klare Rechtsstrukturen entscheidend.

Equity-Token vs. Debt-Token: Was passt zu welchem Projekt?

Equity-Tokens stehen für Eigentums- oder Gewinnbeteiligungen und eignen sich für langfristige Projekte mit wachsendem Wert.

Debt-Tokens repräsentieren verzinste Darlehen und passen besser für kurzfristige Finanzierungen mit festem Rückzahlungsplan – etwa in der Projektentwicklung.

Wie werden Mieten oder Zinsen on-chain ausgezahlt?

Über Smart Contracts. Diese digitalen Verträge verteilen Mieterträge oder Zinszahlungen automatisch an alle Tokenhalter – transparent, fälschungssicher und ohne manuelle Eingriffe. Auszahlungen erfolgen in Krypto oder Fiat, je nach Projektstruktur.

Welche Rolle spielen eWpG, MiCA & MiFID II?

- Das eWpG regelt in Deutschland die Ausgabe elektronischer Wertpapiere – hierunter fallen viele Immobilien-Tokens.

- MiCA betrifft vor allem Krypto-Assets, die keine Wertpapiere sind.

- MiFID II legt EU-weit fest, wann ein Token als Finanzinstrument gilt.

Gemeinsam schaffen diese Regelwerke den rechtlichen Rahmen für seriöse Tokenisierungsprojekte.

Wenn du lernen möchtest, wie du neue Entwicklungen wie Immobilien-Tokenisierung und andere RWAs im Kryptomarkt strategisch nutzt, Chancen realistisch bewertest und Trends früh identifizierst, dann ist jetzt der ideale Zeitpunkt, den nächsten Schritt zu machen.

🎯 Hol dir den Vorteil – sichere dir deinen Platz im kostenlosen Chancen-Webinar „Der Kryptomillionär“!

Dort zeigen wir dir:

✅ wie du Markttrends frühzeitig erkennst, ohne dich vom Hype leiten zu lassen

✅ wie du komplexe Themen wie RWAs einfach einordnest

✅ wie du Chancen und Risiken sauber voneinander trennst

✅ und wie du dir mit klaren Regeln ein robustes, wachstumsorientiertes Krypto-Portfolio aufbaust

Du musst kein Experte sein – du brauchst nur die richtige Anleitung.

Gemeinsam gehen wir jeden Schritt durch und geben dir das Werkzeug an die Hand, mit dem du souverän durch die digitale Finanzwelt navigierst. 🚀

🎯 Jetzt Platz sichern & durchstarten!

Mach Schluss mit der Unsicherheit.

Starte mit echtem Wissen – und einer Community, die dich unterstützt.

Ich freue mich auf dich!

Hier findest du weitere Krypto Artikel